2014广联达建设行业年度峰会建设方分论坛

摘要:2014广联达建设行业年度峰会建设方分论坛,来自建设方的专家代表将就BIM技术应用、互联网金融等热点议题带来深入解读。筑龙BIM网全程图文直播。 会议名称:2014年广联达建设行业年度峰会 会议时间:2014年9月12日 会议地点:杭州开元名都酒店 主办单位:全联房地产商会 中国建设工程造价管理协会 中国建筑业协会工程项目管理专业委员会 广联达软件股份有限公司 【建设方分论坛议程】

【主持人】: 尊敬的各位领导、各位来宾,下午好! 欢迎大家来到2014广联达建设行业年度峰会—建设方分论坛。我是广联达软件股份有限公司电商事业部的穆洪星,很荣幸能主持今天的会议,感谢大家的支持! BIM、大数据是当下中国建设行业最火的词汇,然而随着BIM应用的持续升温,如何才能实现BIM在项目实践中的深入应用?随着互联网金融的悄然兴起,建设行业作用一个有着千亿产值的国民经济支柱产业,如何在互联网时代现实适者生存?今天我们请来了诸多重量级嘉宾,都将从各自角度作深入探讨,相信通过今天的精采课题分享,大家必将满载而归。 下面有请中国平安旗下平安好房网CIFO,首席互联网金融官韩晓先生发言。

中国平安平安好房网CIFO首席互联网金融官韩晓 韩晓精彩观点:

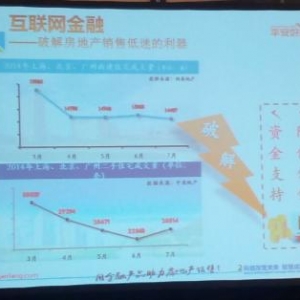

资金的流动性和政府资金支持是房地产业走出低迷的利器

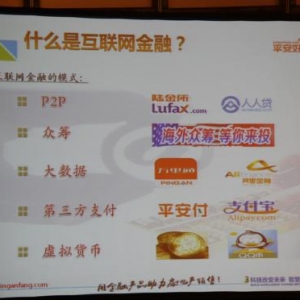

互联网数据能提供很多资金来源,促进房地产发展 以下为韩晓发言实录: 韩晓:非常感谢主持人的介绍,这个行业我比较陌生,我一直从事金融行业,所以今天界这样的机会来交流一下在房地产互联网金融扮演什么角色。 其实本身房地产行业是一个资本密集的行业,整个的运营都需要大量的资金,谁能够获得足够的金融资源,他就会分享整个房地产行业未来10年的成果。 如何去改变房地产的生态圈?我想不要去改变,如何去帮助房地产行业更加的具有可持续性。我想简单来说整个房地产行业到今年的8月左右,因为好房是做这个互联网行业的金融,第一库存量居高不下,大概需要消耗的时间可能需要很长,加上已经建成完工的已经有45亿。第二个是我们购房者的需求,现在看上去还是在累计的过程,所以购房需求惨淡。第三点经过这么多的发展,投资属性在弱化,可以说房地产未来发展的趋势可能是光明的,但是现在来看是很严峻的。 政策层面上,第一货币政策可能越来越宽松。可能需要一年以后体现出来,第二个整个行业来说限购今年已经基本放开了。从资金连上流动性还是决定整个行业的决定,所以面对前面讲的基本面,以及我们对于宏观经济的判断,我们认为房地产去库存,第一降价促销,最近我杭州买房子,开发商讲的标价和最后的敲定价差别非常大。但是我们认为整个房产销售除了促销的手段和噱头之外,真正需要的是资金。目前我们所谓的开发商,这些看起来这些渠道的打开是相对于比较大的房市,对于整个房地产的态度来说看没有从根本上帮这些开发商解决问题。这是我们希望互联网金融能不能扮演新相对友好的角色。包括我们平安,第二个众筹等等,这些我们做一个很有意思的尝试,上个月的下下旬,我们在美国买了一个公寓,价值100多万美金,面对我们平安内部的员工发了一个入筹。包括我们开发商也在琢磨从重筹的渠道去得到更便宜。 第三个大数据,这个我们平安内部的万里通,我们对客户进行分析,了解他的信用、偏好。包括我们的虚拟货币,整个互联网金融看上去是一个非常草根的,但是互联张金融的本质依然是金融。金融的底线还是风管控,所以我们不能说互联网金融做了以后是野蛮成长,但是我想监管的态度也是非常明朗的。所以这些包括以后注册制要不要门槛,国家包括政府都在为这个草根做防范。可能监管上面能够张弛有度,对整个中国金融液态的贡献。所以我想这个监管面的态度也是非常有利的。目前看起来互联网金融可能会运用这个暂时的容忍来进行发展。 我们平安好房是今年的5月15日才在中国的网站上上线,前面有很多的前辈,但是我们想我们切入这个市场到底什么,我们有什么竞争优势,我们如何来真正的去帮助房地产的生态圈进行持续的发展,最近开发商也在转型,我们更多的去做运营,用金融手段做事情。我原来不了解建筑行业,这些领域当中其实金融特别是互联网金融都可以介入的,所以我们想是介入毛末一个环节,还是整个产业链都在介入,我们是通过金融想介入整个房地产的最初的开发代,包括最后的物业管理,我们都想介入。 第一个环节信息、交易、金融。金融在这面是最后一个环节,如果用金融来倒闭交易,金融如何从线上走到线下,再回到线上去,这是我们要做的。 第二个如何理解弊端开发商拿了低以后租金不足,如何帮助开发商解决资金问题,同时我们如何通过大数据精准的锁定我们的客户,所以这些我想都是我们未来可能会去触及的。所以我想这张图平安好房作为房产的信用率,左边是金融,右边是房产,通过互联网这样一个平台来做房地产的金融。而这三个是混搭的。房地产相关的上下游产业的产值占了中国GDP的50%,如果去拥抱互联网,这个是开放和平台化的东西,所以在这三个中我们希望整合起来,变成一个整合的划界的资源爆发,为整个房地产提供服务。目前应该讲帮助开发商去做区划的痛点就在于现在的限购放开了,但是限贷没有放开,所以我们最近也是一个很大活动。 所以绿地跟我们平安好房签了一个协议,帮助他去年区划(音),我这里简单做一个介绍,归于购房者来说,买方的用户有两类,一个是刚需的,一个是有点投资倾向的,大量的楼盘都在打刚需牌,其实这些贷款不要怪银行不给,因为刚需的贷款银行是不愿意做的,因为他没有任何抵押,这个房产的质量不高,第二个他的经济来源、实力可能是比较低的,还有一个银行的资金成本是很高的。他是有时候有苦难言,放一点就不放了,很多商业银行放一笔就亏一笔,面对这样的刚需客,我们希望给他解决这个问题,如果你没有房没有关系,只要你的工资单4000到5000,我就可以给你贷款,只要你有买车的记录,你的车贷已经还了一年以上,我就可以给你贷款,只要你在上海、北京父母有一套房,我也可以给你放贷。只要你有工资、工作,只要有10万以上的车都可以问我们来借钱,最高的额度是50万。所以这块真正是帮助他找到了一个融资和筹集子资金的门路。第二个是原来有一套房,但是像改善了,他在再买一套,一套房子500万,首付是350万,根据我们对你这个老房子的评估,第一个他把一个死的房子变成了一个活的钱,他如果这个钱是有的,还可以去做投资。对于这些改善用户、投资用户增加了资金杠杆,升级了购房的户型,这个对于我帮助你解决了资金问题。 开发商为什么愿意跟我们合作?所以对于刚需客和改善客来说,最高可以跟我借钱达到0利息,促进了成交,加速了成交,也丰富了营销手段,这些整个模式对于开发商而言也是盈的。对于购房者来说他拿到很低资金的成本,能够借钱来买方,所以这是大家共赢的层面。他可以把他买方用户合同到我这里抵押,帮助他资金回笼,我们把整个从买方用户到开发商的销售区跟资金回笼都做了工作。他们的很多资源通过我们这里来消化这些开发商企业。包括我们整个运作流程上都是非常合规、合法,也是具有体谅的资金供应,所以我想非常想利用这样的机会来通过互网金融来怎正帮助开发商结果销售区划和库存的问题。包括未来得销售以外,包括我们的建筑行业的资金问题,我们月可以进行一些合作的项目,包括你把整个行业的平台建设,资金的落实,可以通过我们的平台落实,在面临这样的形势下来,资金面现金流还是影响整个行业发展的,我们希望互联网金融扮演相对比较好的角色,我们大胆的做一些尝试,为整个行业作出非常有意的实验,帮助行业健康的发展。谢谢大家。

|