业界普遍质疑三一重工有“粉饰”业绩之嫌

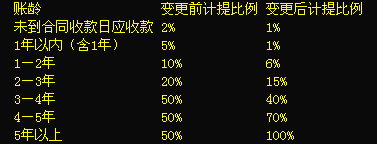

10月20日,三一重工(600031,股吧)发布了关于会计估计变更的公告,调整后的会计估计方法将使三一重工本年三季度的净利润比此前增加约4.7亿元,而其三季报公布的时间就定在本月30日。对于在公布三季报之前临阵变更会计估计方法,业界普遍质疑三一重工有“粉饰”业绩之嫌。而对于三一重工以往“连续和谨慎”的应收账款坏账计提方法,此次变更,或将对三一的长远发展产生影响。 调整会计方法 三季度净利增加4.7亿 近日,三一重工发布公告称,公司董事会审议通过了《关于会计估计变更的议案》。根据议案,公司决定自2012年7月1日起对应收款项中“根据信用风险特征组合账龄分析法坏账准备计提比例”的会计估计进行变更。 三一在公告中表示,本次会计估计变更无需对已披露的财务报告进行追溯调整,也不会对公司以往各年度财务状况和经营成果产生影响,但是会对公司1~9月净利润产生影响。经公司初步测算,此次“会计估计变更”预计会增加公司三季报净利润约4.7亿元。 公告显示,三一重工对账龄4年以内的应收款计提比例均有不同程度的降低。例如,未到合同收款日应收款计提比例由2%降至1%,1年以内(含1年)的应收款由5%降至1%;但是对于超过4年的应收款计提比例则提高了,比如对4~5年的由50%增至70%,而5年以上的则由50%增至100%。 “连续和谨慎”的会计政策将不复存在 记者查询资料发现,三一重工预约三季报披露时间为10月30日,由于临近公司三季报披露时间,此番调整会计政策,调剂业绩的意图非常明显。 众所周知,由于近几年国家加大了对房地产市场的调控力度,导致以房屋建设为主的工程机械行业受到了明显的影响,而国内外宏观经济的回调也让以基础设施建设为主的我国经济出现了下行走势,这更加剧了工程机械行业的经营压力。对此,很多工程机械企业都加大了融资租赁的力度,既设备购买者只需向融资租赁公司支付比例很低的一笔首付款并支付每月租金,就可以全权使用设备。其中三一重工更是从此前要求客户支付30%的首付款比例下调到了10%。虽然这对增加公司产品销售起到了很大的促进作用,但同时也使应收账款比例比往年一下子飙升了超过70%,增加了巨大的财务风险。 记者查阅了大量此前专业机构对三一重工的分析报告,从以往的报告中可以看出,以券商为主的机构投资者之所以能够给三一重工很高的评价,基本上是源于三一重工在行业内的龙头地位和稳健的会计政策,而这“稳健”的会计政策说的正是三一对应收账款中的坏账计提比例一直的连续和谨慎的。但如今,三一重工连这最后一点“谨慎”也不再坚持了,对于机构和稳健的投资者来说,这或许才是三一重工潜在的巨大风险。 实质供需尚未好转 相关公司业绩不乐观 受到国内宏观经济下行压力和房地产投资增速减少的双重夹击,工程机械行业也面临需求减少,利润下降的压力。在距离三季报披露不到10天的时刻,三一重工急切地变更会计估计方法,或许暗示公司三季度业绩并不乐观。 根据统计,2012年9月份28家主要挖掘机制造商共销售挖掘机5905台,同比下滑33.41%,环比上升7.46%。行业1-9月合计销量为95900台,同比下滑36.59%。从经销商的回款情况看目前的销售仍未有好转,存量挖机的利用率和工作小时尚未有明显的回升,去库存的压力仍然在延续。 由于目前工程机械上市公司都未公布三季报,所以整体情况还不明晰,但从一些数据或可略窥一二。柳工此前预计公司前三季度净利润为4.9亿元~2.4亿元,同比下降60%~80%。 虽然发改委近期集中公布了一批轨道交通、公路等基建项目,但是这些项目对于工程机械的拉动尚需一定时滞,同时房地产调控的延续也令工程机械的需求蒙上一层迷雾。在这种背景下,预计工程机械类公司的业绩将难以在短期内有明显的改善。 |

会员评论